全国客服热线:

0511-88415536

0511-88415536

1月20日,全国住房和城乡建设工作会议在北京以视频形式召开。会议深入学习贯彻习近平新时代中国特色社会主义思想,全面贯彻落实党的十九大和十九届历次全会精神、中央经济工作会议精神,总结2021年工作,分析形势和问题,研究部署2022年工作。住房和城乡建设部党组书记、部长王蒙徽作工作报告。

一、2021年住建工作9大重点

一是统筹疫情防控与住房和城乡建设工作

二是二是促进房地产市场平稳健康发展,坚决有力处置个别房地产企业房地产项目逾期交付风险。规范发展住房租赁市场

三是扎实推进保障性住房建设,全国40个城市新筹集保障性租赁住房94.2万套。规范发展公租房,新开工公租房8.8万套。稳步推进棚户区改造,各类棚户区改造开工165万套。全面推进城镇老旧小区改造,全国新开工改造城镇老旧小区5.56万个,惠及居民965万户。

四是稳妥实施城市更新行动,实施城市体检评估机制,在59个样本城市开展城市体检。在21个城市开展城市更新试点。在20个示范城市系统化全域推进海绵城市建设。地级及以上城市开展垃圾分类的小区超过26万个。

五是深入推进美丽宜居乡村建设,推进巩固拓展脱贫攻坚成果同乡村振兴有效衔接,全年农村低收入群体危房改造和抗震改造开工49.29万户。在28个省份81个样本县开展乡村建设评价。全国90%以上的自然村实现生活垃圾收运处置,推进传统村落集中连片保护利用示范。

六是加快推动建筑产业转型升级。推动智能建造与新型建筑工业化协同发展,积极发展装配式建筑,开展钢结构住宅建设试点,大力推广绿色建筑

七是防范治理城乡建设领域风险隐患。全面开展安全隐患排查整治,排查整治住房和城乡建设领域安全生产隐患77万个,整治城市燃气安全隐患38.66万处。

八是深化拓展重点领域改革。

九是全面加强党的建设。

二、2022年住建工作5个理念要点和8个工作方向

会议强调,2022年,全系统要认真贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,着力在“增信心、防风险、稳增长、促改革、强队伍”上下功夫。

2022年住建要重点要抓好八个方面工作:

一是加强房地产市场调控。毫不动摇坚持房子是用来住的、不是用来炒的定位,不把房地产作为短期刺激经济的工具和手段,保持调控政策连续性稳定性,增强调控政策协调性精准性,继续稳妥实施房地产长效机制,坚决有力处置个别头部房地产企业房地产项目逾期交付风险,持续整治规范房地产市场秩序。

二是推进住房供给侧结构性改革。坚持租购并举,多主体供给、多渠道保障,优化住房供应结构。大力增加保障性租赁住房供给,以人口净流入的大城市为重点,全年建设筹集保障性租赁住房240万套(间)。

三是实施城市更新行动。将实施城市更新行动作为推动城市高质量发展的重大战略举措。推动城市建设适老化转型,大力推进新型城市基础设施建设。

四是实施乡村建设行动。在全国100个样本县开展乡村建设评价,实现省级全覆盖

五是落实碳达峰碳中和目标任务。研究建立城乡建设碳排放统计监测体系

六是推动建筑业转型升级。坚持守底线、提品质、强秩序、促转型,提高建筑业发展质量和效益。完善智能建造政策和产业体系,大力发展装配式建筑,2022年新建建筑中装配式建筑面积占比达到25%以上。

七是推动改革创新和法治建设。

八是加强党的建设。

三、2022年地产用钢需求呈现差异化机遇

Mysteel钢材研究团队研究员王轩越认为:2022年“稳”“房住不炒”和“产业转型”依然是不变的并不断强调的重中之重,地产行业虽处于恢复过程中,但把握机遇仍需充分理解行业状态。

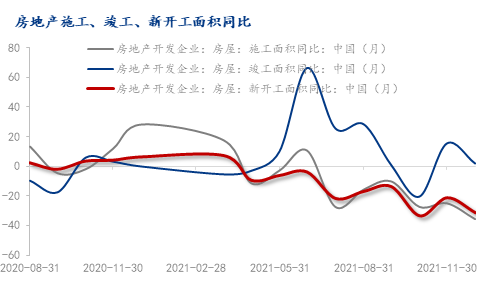

2021年地产市场受到政策的影响巨大,整个下半年行业出现了整体下行,行业不景气之下,地产相关投资一再下滑,牵动各相关行业受到影响,对于建筑钢材的需求也形成了巨大的拖累。而这种行业整体下行的影响并不是一两次政策方向的调整就能够恢复的,地产行业在需求端以及房企方面的问题要解决还有很多的不确定性。就近期的数据来看,建筑行业虽然暖风频吹,但是在宏观利好转化为实际工作量以及后续钢铁需求方面恢复依然有限。从地产开工的各项数据表现来看,当前的开工情况无论是绝对值还是同比情况都暂时无法称为乐观。

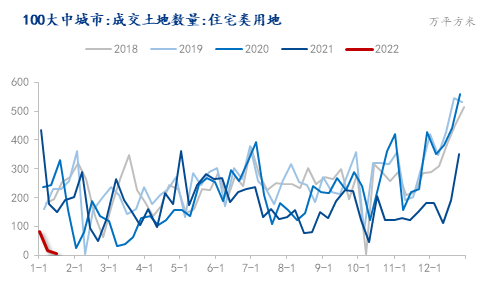

而近期LPR利率下降、信贷放松等对于2022年地产需求端利好较多,地产市场景气程度有望在今年逐渐恢复。但有关住房供给侧改革、产业结构转型的推进更多偏重在行业高质量发展上,而“量”方面的确定性则没有很高。由于2021年下半年行业表现较差,全国各地的拿地情况并不乐观,推导至2022年一二季度的工地开工量(以及钢材需求量)会在比较长的时间内继续处于低位,虽然建设保障性租赁住房可以带来钢材需求方面的增量,但是该举措对于商品房建设的影响暂未可知,此消彼长下实际地产行业钢铁需求增长预期仍需谨慎。

所以,2022年地产回暖确实为大概率事件,但地产行业仍在面对不断变化的内外部环境对于行业的基础和抗风险能力的考验,对于终端的恢复传导至实际用钢需求方面的体量,我们仍建议市场不要太过乐观,尤其是上半年。相对于用钢总量绝对值方面的提升,地产行业对于不同钢种的需求占比变化则更值得关注,配合钢铁行业高质量发展的前提,不论是国内经济权重由建筑业转向制造业,还是城市更新推进、行业碳排放要求以及装配式建设占比提升等都存在着大量品种转换的机会。在行业处于不可逆的转型过程中,行业参与者们也应当跟紧步伐,完成自身角色在行业中的升级。

联系人:魏经理

手 机:15205283421

邮 箱:15205283421@163.com

公 司:安徽吾兴新材料有限公司

地 址:安徽省合肥市包河区合巢路17号玲珑大厦1402室